Por LÓPEZ GATICA, RODRIGO .

La disponibilidad de información en una sociedad empoderada que resuelve y juzga sobre materias de interés público, requiere de inmediatez y transparencia en el procesamiento de los datos para contar con el mayor volumen y calidad de la información posible en el buen hacer sobre los recursos públicos. El nuevo sistema de rendición de cuentas electrónico digital de la Armada, con un alto sentido de responsabilidad pública, contribuirá a tener procesos de excelencia en la ejecución presupuestaria del Estado.

The availability of information in an empowered society, who resolves and judges over matters of public interests, requires immediacy and transparency in data processing, to make available in amount and quality, information in the use of public resources. The Navy´s new digital accountability system, centered in public liability, will contribute to the processes of maximum efficiency of the State´s budgetary management.

El devenir de los tiempos, en materia de recursos públicos, ha evolucionado, para que en el caso de la Armada de Chile, sus hombres, materiales y equipos alcancen una comunión que, fruto de un grado de entrenamiento tal, sean capaces de asegurar el cumplimiento y satisfacción de las cinco áreas de misión, que el Estado ha confiado a la institución: Defensa de la soberanía e integridad territorial; emergencia nacional y protección civil; cooperación internacional y apoyo a la política exterior; contribución al desarrollo nacional y a la acción de estado y seguridad e intereses marítimos.

La sociedad confía en que la Armada dará cumplimiento y satisfacción a cada una estas áreas y todo con un elevado sentido de responsabilidad pública para rendir cuenta al ciudadano común, empoderado y demandante de transparencia que ha tomado conciencia de que cada acción del Estado conlleva una logística que la sustenta y recursos financieros que la materializan, los que son aportados por la ciudadanía a través de impuestos que llenan las arcas del tesoro público. Es en este contexto, en el que si bien la política imperante es que cada ente opera bajo cánones de una sana confianza, también es dable decir que si la confianza es buena, el control es aún mejor y que, para ello, el propio Estado ha creado instituciones para su control, como es el caso de la Contraloría General de la República (CGR).

La CGR está facultada para ejercer el control del correcto uso de los recursos públicos del Estado, lo que implica un riguroso examen a las cuentas desde las que se operan los recursos y al probo actuar de las personas en todas las entidades sujetas a su fiscalización.

Por lo tanto, las personas e instituciones que tengan a su haber la custodia, recaudación, administración, inversión o pago con recursos del fisco, están obligadas a rendir cuenta documentada de su manejo en la forma y plazo que se establezca. La omisión de este procedimiento hará suponer la pérdida no justificada o sustracción de tales recursos.

Las rendiciones de cuentas deberán estar disponibles para ser examinadas por la CGR, con el fin de validar lo gastado conforme a la ley, a través de la trazabilidad que otorga la documentación de respaldo y que posee, entre otros atributos, niveles de legalidad, fidelidad, exactitud, oportunidad, eficiencia y eficacia en concordancia con que tales recursos se usaron para los fines específicos definidos en la ley de presupuestos, en su clasificación y que, por ende, no se incurrió en malversación de fondos u otras faltas que podrían ser constituyentes de delito funcionario.

El ente contralor, para efectos de rendiciones de cuentas, en su última normativa relacionada, emitió la resolución Nº30 del 11 de marzo de 2015, la que introduce modificaciones que permiten el uso de técnicas de modernidad y de tecnología avanzada en los procesos de fiscalización y de rendición de cuentas, manteniendo el espíritu de autenticidad, originalidad y confiabilidad de la documentación.

La Armada de Chile, que posee desde 1927 una Contraloría propia por disposición del Gobierno del presidente Carlos Ibáñez del Campo, quien organizó los servicios superiores de la institución designando al entonces capitán de navío contador Julio Jara como primer Contralor de la Armada, es la actual depositaria de la documentación que respalda todo el accionar naval, efectuando una revisión completa de la misma y poniéndola a disposición de la CGR, cuando se ha requerido, amén de las revistas e inspecciones que esa entidad superior, en coordinación con el Ministerio de Defensa Nacional, efectúa a la marina.

La Armada de Chile, en su permanente impulso innovador en todas las áreas de su quehacer institucional, ha estado siempre en la vanguardia tecnológica, como en el caso de abastecimiento y finanzas, una de las especialidades pioneras en el uso de la informática, en beneficio de la institución y su gente, desde el año 1955 con la incorporación del sistema mecanizado de las remuneraciones, considerando que en esa época el ajuste de salarios se efectuaba manualmente en cada buque o repartición, pudiendo incurrirse en errores de cálculo. Fue así como se creó el Departamento de Mecanizado, de la Dirección de Abastecimiento y Contabilidad de la Armada (DACA), el que en un comienzo operó con 14 máquinas de registro unitario y 9 máquinas perfo-verificadoras, consolidándose el sistema de liquidación de remuneraciones en forma mecanizada y centralizada, lo que constituyó una primicia dentro de las fuerzas armadas y fue una de las primeras y mayores instalaciones tecnológicas en Chile. Posteriormente y con la llegada de los cruceros norteamericanos de la clase Brookling, veteranos de la Segunda Guerra Mundial Prat y O’Higgins, se cambiaron las máquinas por un computador IBM 1401, que más tarde migró al IBM 360, dejando atrás los 4k expandibles del primer IBM. Más tarde, la especialidad de Abastecimiento, en 1978 implementó el sistema de transmisión de datos por intermedio de la línea telefónica, lo que permitió que se unieran los centros de abastecimiento del país y luego, en 1986, se estableció el enlace de datos vía telefónica con las misiones navales de Chile en Inglaterra y en Estados Unidos, logrando que los requerimientos de adquisiciones llegaran a los compradores en cada misión en solo cinco minutos, que era el tiempo que duraba la transmisión diaria, en contraste con los 45 días que tomaba el proceso anterior.

En materia contable, en el año 1980, se inició el cambio al sistema de contabilidad gubernamental, lo que fue oficializado por la CGR mediante la resolución N° 1.377 y con ello, en 1985, se abandonó el antiguo sistema de contabilidad americano que se llevaba en libros tabulares, lo que estuvo vigente hasta el 2016, con el advenimiento de las Normas Internacionales de Contabilidad para el Sector Público (NICSP).

La institución, por iniciativa del Comandante en Jefe de la Armada, presentó un proyecto, ante la CGR, liderado por el Estado Mayor General de la Armada y la Dirección General de Finanzas, a través de su Dirección de Contabilidad, destinado a modernizar el proceso actual de rendición de cuentas documentada en papel, por medio del diseño, desarrollo y puesta en marcha de un sistema electrónico digital, cuyo objetivo es el eliminar el respaldo físico y reemplazarlo por documentación electrónica, la que será almacenada en los servidores del Centro de Informática y Computación de la Armada de manera perpetua, inmodificable y validada con firma electrónica avanzada, mediante un firmador electrónico (FED).

El Contralor General de la República, por Resolución Exenta Nº 3.648 del 25 de septiembre de 2020, resolvió autorizar la implementación de un sistema de rendición de cuentas en soporte electrónico y digital, de los recursos presupuestarios de la partida 11, capítulo 05, programa 01,1 moneda nacional de la Ley de presupuestos, que cambiará los actuales procesos de gasto y firmas manuales, por documentos y firmas electrónicas, constituyéndose la Armada de Chile en la primera institución de las FF.AA. y de todos los organismos públicos, en sumarse a la modernización del Estado por el buen uso y resguardo de los recursos públicos, al contar con un sistema integral que, a través de la trazabilidad completa e individualización de cada proceso de gasto efectuado, introduce elevados estándares de probidad administrativa con un ambiente de control resultante que garantiza la eficiencia del gasto y la maximización de los objetivos del Ministerio de Defensa para con la institución, en relación a los recursos asignados.

El Sistema de Rendición de Cuentas en Soporte Electrónico y Digital de la Armada (SISREDA), fue íntegramente desarrollado por personal de la institución, bajo la verificación de la Unidad de Rendición de Cuentas de la División de Auditorías y la Unidad de Auditoría de Sistemas del Departamento de Auditorías Especiales de la CGR.

La implementación del sistema obligó a automatizar toda la mecánica de gasto manual de la Armada, generando un sistema de ejecución y control presupuestario electrónico digital basado en firma electrónica avanzada (SECP) que alimenta de información al SISREDA de la inversión y gasto de los recursos que requieren de rendición de cuentas. Ambos sistemas interactúan con los del Estado, lo que sumado a la Firma Electrónica Avanzada (FEA), permite ejecutar y controlar el presupuesto fiscal de la Armada en moneda nacional, en tiempo real y rendir cuenta por el uso de los recursos de forma inmediata y sin soporte de papel, por lo tanto, se automatizará el proceso total de ejecución presupuestaria a través de un sistema digital-electrónico2 desde la génesis presupuestaria hasta su completa ejecución y rendición de cuentas, asegurando una disponibilidad de la información, de manera instantánea, en cualquiera de las etapas que se requiera gestionar.

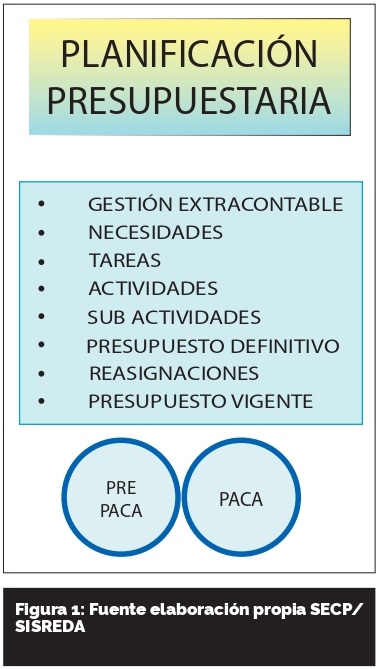

El proceso completo al que concurren varios sistemas y concluyen en el SISREDA, requiere ser analizado desde una perspectiva holística a partir de la formulación presupuestaria anual, que se funda en la directiva Almirante, basado en un plan de cuatro años que responde a los recursos que la Armada planifica obtener para satisfacer los objetivos que el Estado requiere de ella y de la cual se desprende la directiva de la Comandancia en Jefe de la Armada para el Plan de Actividades específico de un año determinado, al que se asocian necesidades y se sistematizan mediante el uso de un programa de planificación presupuestaria (PROPACA) y que, una vez formulado y aprobado por el Ministerio de Hacienda y respaldado en un 100% en dinero por la Tesorería General de la República, se transforma en el Plan Anual de Actividades (PACA), que contiene una serie de necesidades, las que son debidamente priorizadas y que para su materialización requieren del uso de tareas, actividades y sub actividades asociadas a recursos del capítulo respectivo, traducidas en subtítulo e ítem presupuestario.

En términos de la formulación presupuestaria, sus principales atributos se muestran en la figura 1.

A partir del PACA, mediante su carga en el Sistema de Contabilidad Gubernamental de la Armada (CGU), y cuando estos recursos comienzan a ser comprometidos, se produce el nacimiento de la contabilidad, lo que es registrado conforme a las NICSP y de cuyo respaldo la Armada responde, ante el Estado, por el buen uso e inversión de los recursos públicos a través de las rendiciones de cuentas.

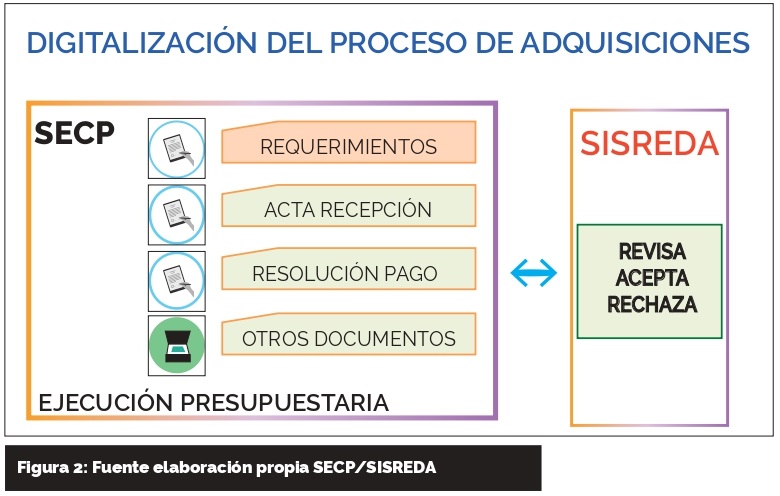

La ejecución presupuestaria del PACA, basada en el sistema contable CGU, se llevará en adelante a través del SECP, el que más allá de constituir una efectiva herramienta de control y administración de recursos, cumple con la compleja e intensiva tarea de transformar en formato digital electrónico, todo aquel respaldo documental derivado de la ejecución presupuestaria y validada mediante el uso de firma electrónica, simple o avanzada, según sea el caso.

El SECP se carga con el presupuesto vigente desde CGU, para un ejercicio presupuestario de un año determinado. Más tarde en ejecución, el sistema se activa con el requerimiento de los usuarios, los que una vez aprobados son pasados a compra a través de mercado público con el que el SECP está conectado, por lo que la obligación3 es instantánea una vez emitida la orden de compra. A su vez, cuando el bien es recibido, el SECP emite el acta de recepción y valida la factura, que es recibida desde el Servicio de Impuestos Internos (SII), con cuya plataforma también hay conexión en tiempo real. Una vez recibida la factura y reconocida como un compromiso cierto con un tercero, el sistema emite una resolución de pago, la que, una vez firmada por el mando mediante FEA, junto al resto de la documentación electrónica que conforma el expediente de adquisiciones, desde la génesis del requerimiento, será enviada al centro financiero, mediante una interfaz, para ser recibida por el SISREDA.

En términos del proceso de solicitud de bienes y servicios, en las reparticiones navales y su posterior proceso de compra, obligación y facturación, el esquema general es el que se muestra en la figura 2.

En términos de interacción con otros sistemas, cabe señalar que externamente el SECP está conectado con el SII y con Mercado Público. A su vez, al interior de la institución, interactúa con el sistema Salino que es un software de clase mundial del tipo EAM/ERP, cuyo principal objetivo es administrar los procesos logísticos de pedido, entrega y manejo de materiales, inventarios, mantenimiento y otros sistemas complejos al interior de la Armada. A este sistema, se concurre a través de la interfaz Salino-CGU, para mantener el control presupuestario de la adquisiciones en esa plataforma y para preparar los legajos de pago a través de los bancos a los proveedores en forma digital, que ese sistema emite antes de su envío al centro financiero. Otra interacción es con el sistema de viático en línea, cuya conexión es de índole presupuestaria y de envío de legajos de pago, similar al Salino, se interactúa con el Sistema de Remuneraciones de la Armada (SISREM) para efectos de la obligación y pago de los sueldos, con su debida rendición posterior y por último, amén de otros documentos también considerados, se ha desarrollado un módulo especial de fondo fijo presupuestario electrónico, el que permite la obligación presupuestaria, ejecución del gasto y control en tiempo real de esos recursos.

En términos de la interacción con otros sistemas, estas se muestran en la figura 3.

Una vez enviada la documentación electrónica con los legajos de pago al centro financiero, son recibidos por el SISREDA y examinados en términos de que contengan todos los respaldos necesarios para su pago, tengan recursos asociados y estén bien imputados. En ese examen, el centro financiero puede aceptar o rechazar el legajo electrónico de pago, teniendo en cuenta que de su aceptación se desprende de que la factura respectiva estará lista para ser cancelada al proveedor, es decir, los recursos asociados serán devengados y luego pagados. En este sentido, es importante señalar que antes de efectuar el pago, utilizando la conexión del SISREDA con el SII, el sistema verifica que la factura en comento no está cedida en factoring, previniendo el pago erróneo.

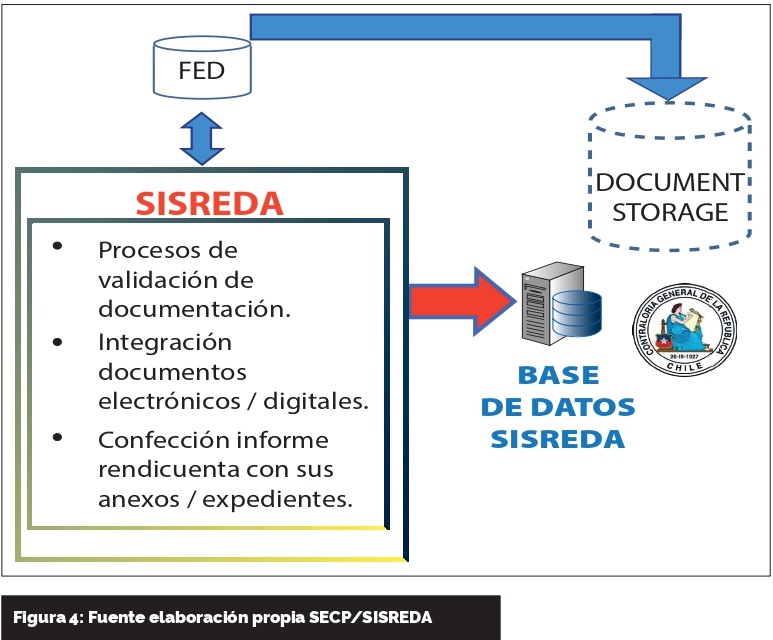

El centro financiero, utilizando el SISREDA, en periodos mensuales acopia toda la documentación de los expedientes de pago recibidos desde las unidades ejecutoras que materializan el gasto de los recursos públicos, mediante el sistema SECP instalado en cada una de ellas. Esta información es validada e integrada para conformar el informe mensual de rendición de cuentas, con todos sus anexos y expedientes. Una vez listo, el jefe del centro financiero estará listo para aprobar en el SISREDA la emisión de la rendición de cuentas, mediante FEA. Obrado lo anterior, el sistema emite un correo electrónico automático informando a los usuarios del centro financiero, a la Contraloría de la Armada y a la CGR, que las cuentas corrientes rendidas y aprobadas se encuentran a disposición del órgano superior de control. Al respecto, el hecho de que la rendición de cuenta esté a disposición de la CGR no implica que haya sido recibida por esta, lo anterior en virtud de que la resolución Nº 30, artículo 10, de ese órgano contralor, en la que señala que se entenderá por recibida cuando algún fiscalizador la someta a examen y juzgamiento, en orden a verificar su pertinencia.

El esquema general de los procesos ejecutados por el centro financiero mediante el SISREDA, es el que se muestra en la figura 4.

La rendición de cuenta emitida es inmodificable a perpetuidad y quedará almacenada en un document storage, que es un repositorio de documentos electrónicos firmados y digitales autenticados y donde se almacenan y recuperan, por medio del SISREDA, los informes contables y respaldos electrónicos y digitalizados mediante firma simple o avanzada. Si se requiere eventualmente completar información de alguna rendición, ello solo podrá hacerse emitiendo documentos anexos y nuevos que se adjuntarán a las rendiciones cerradas, pero que en ningún caso podrán modificarlas. Con el almacenamiento y disposición de la rendición de cuentas en el repositorio digital, se termina el ciclo del SISREDA.

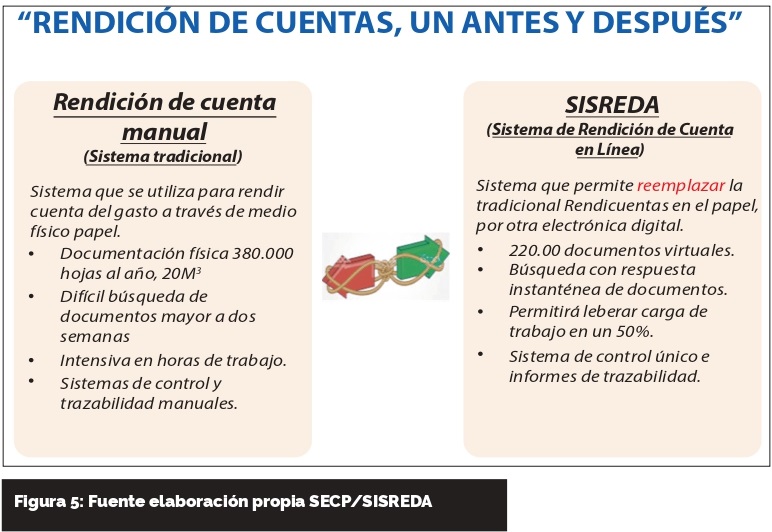

En términos de ventajas y mejoras de procesos, estas se muestran en la figura 5.

El sistema de rendición de cuentas que se encuentra en plena implementación en la Armada de Chile será el primero de las instituciones de las FF.AA. en sumarse a la modernización del Estado, por el buen hacer y resguardo de los recursos públicos, al contar con un sistema que, a través de la trazabilidad completa e individualización de cada proceso de gasto efectuado, introducirá elevados estándares de probidad administrativa con un ambiente de control resultante, que garantizará la eficiencia del gasto y la maximización de los objetivos del Ministerio de Defensa para con la institución, en relación a los recursos asignados.

&&&&&&&&&&

La música y el nombre de canciones populares permiten al autor proponer una nemotecnia para la aplicación de los conceptos más importantes del control interno en una organización como la Armada.

Versión PDF

Año CXXXX, Volumen 143, Número 1009

Noviembre - Diciembre 2025

ÚLTIMA EDICIÓN

Noviembre - Diciembre 2025

e-ISSN: 0719-4129

ISSN: 0034-8511

Avda. Jorge Montt N° 2400, Las Salinas,

Viña del Mar.

Teléfono: +56 322 848 905

Casilla 220 Correo Central Valparaíso.

Revista indexada en Latindex 2.0

© 2026 Revista de Marina. Todos los derechos reservados.

Inicie sesión con su cuenta de suscriptor para comentar.-