Los puertos de la costa oeste de Latinoamérica han sido básicamente espectadores de la

revolución que ocurrió en la industria naviera de portacontenedores desde 2006, específicamente en las rutas comerciales entre los mercados asiáticos y europeos. Este fenómeno alcanzó notoriedad con la introducción de la nave

Emma Maerks, luego con los portacontenedores

Explorer de CMA CGM en 2009, y los Triple E en 2013.

Buques que, a pesar de su tamaño, ya fueron superados por uno de 19.000 Teus de CSCL Globe en enero de 2015, otro de 19.224 Teus MSC Oliver en mayo 2015, mientras se construye el MSC Sveva de 19.500 Teus.

Así, con el inicio de las operaciones de la ampliación del Canal de Panamá, en junio de 2016, se sacó de los informes de los consultores y puso en la agenda las aprensiones sobre la capacidad de nuestros puertos para atender las mayores naves que ahora cruzan el canal, como también las que se han incorporado a las rutas de Asia.

El desfase (efecto cascada) con que han llegado estas naves mayores a los puertos de la costa oeste del Pacífico, y entre ellos a los chilenos, nos permite atender la necesidad de analizar los escenarios futuros de la industria marítima, incluyendo los efectos que tienen las naves mayores en las operaciones locales, habiendo conocido la experiencia y el aprendizaje que están acumulando los puertos que prestan servicio a las rutas marítimas de Asia-Europa, los que ya conviven con estos cambios.

Conocer las estrategias para atraer y atender a estas naves, es una información muy relevante para el sistema logístico nacional. De este modo se puede anticipar a los desafíos que estas naves acarrean. A grandes rasgos, los nuevos desafíos pueden agruparse en dos tipos: primero, están los referidos a las estrategias comerciales que

cada agente portuario adopta para mejorar su posición negociadora y su participación en el mercado de movilización de la carga internacional; y segundo, está el enorme estrés operativo que implica gestionar un mayor volumen de carga en menores ventanas de tiempo, lo que incluye a las operaciones marítimas; el trabajo dentro del

recinto portuario y el traslado de la carga entre el puerto y sus lugares de destino o de origen.

A pesar que los desafíos del primer grupo escapan de este análisis, al ser negociaciones privadas, es importante mencionar lo que un informe de

Drewry de septiembre de 2016 llamó la “tormenta perfecta” para los operadores de

terminales, producto de la reducción que ha observado el crecimiento del volumen de la carga en los últimos años, los mayores costos de atender a estas grandes naves y las presiones de la competencia entre las líneas navieras por

la reducción de las tarifas, dada la caída en los fletes marítimos. El crecimiento en el volumen del comercio mundial de bienes alcanzó un promedio de 7,3% anual entre 1987 y 2007, luego bajó a un 2,4% anual entre 2013 y 2016,

llegando a 1,7% este último año.

Si bien en el corto plazo estas variables se canalizan preferentemente a través de las relaciones comerciales que posicionan a los terminales portuarios en el nuevo panorama del mercado de transporte naviero, en el mediano

y largo plazo la operación de las naves mayores se traducirá inevitablemente en presiones que inciden sobre el desarrollo del conjunto de la industria marítima y portuaria, y por tanto afectan al sistema logístico en su totalidad, requiriendo de este último, la plasticidad necesaria para adaptarse y responder en tiempo y forma a los escenarios que las innovaciones tecnológicas y dinámicas comerciales generan.

Así, desde un foco operativo, esta capacidad de respuesta permitirá mantener la competitividad del sistema portuario reflejado en la entrega de servicios eficientes y confiables a las grandes naves. Esto no sólo depende de la agilidad del puerto y su infraestructura -por cierto relevante- sino también de cómo el resto de la cadena logística

es capaz de gestionar los mayores volúmenes de carga que entran y salen de los terminales en periodos acotados, así como de las operaciones marítimas que ocurren en los puertos.

Un ejemplo de cómo los puertos han lidiado con las recaladas de estas naves, fue lo realizado por el complejo conformado por los puertos de Los Ángeles y de

Long Beach en EE.UU., quienes previo al

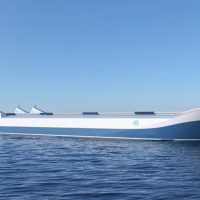

[caption id="attachment_18348" align="alignright" width="526"]

MSC Oliver (mayo 2015)

MSC Oliver (mayo 2015)[/caption]

arribo de las primeras naves de 18.000 Teus desarrollaron un trabajo conjunto con sus operarios y los restantes actores logísticos, para

detectar y establecer las previsiones ante los riesgos de congestión.

Aquello grafica que el impacto de las grandes naves no queda acotado a la operación y capacidad del recinto portuario, sino que demanda un esfuerzo conjunto de todos los eslabones de la cadena para facilitar un expedito flujo de las cargas.

En Chile

En el caso chileno, los principales puertos nacionales se han adaptado a tiempo, invirtiendo en infraestructura y equipamiento, para recibir a las naves que puedan cruzar el canal y continuar ofreciendo servicios con eficiencia,

calidad y confiabilidad. Por ejemplo, Angamos reforzó su muelle y dragado, e incorporó una nueva grúa para naves

post Panamax. TPS de Valparaíso adquirió 3 grúas STS y ha extendido su frente de atraque en 120 metros para atender simultáneamente dos naves

post Panamax. A su vez, está en tramitación ambiental el nuevo Terminal Cerros de Valparaíso que habilita dos nuevos sitios de atraque con 16 metros de calado. En San Antonio, STI está ampliando su frente a 930 metros y el dragado a 15 metros, e incorporó 2 nuevas grúas STS y dos grúas RTG. La primera etapa de Puerto Central, también en San Antonio, ya opera con 350 metros de frente y 12,5 metros de calado. En el Bío Bío, SVTI ampliará su capacidad en 1,2 millones de toneladas por año, Talcahuano Terminal Portuario junto a las obras de recuperación por los daños del terremoto, ampliará su capacidad en 700 mil toneladas anuales. Con una infraestructura consolidada, Coronel está invirtiendo US$70 millones para incrementar su eficiencia, mientras Lirquén está extendiendo su frente de atraque a 628 metros para atender dos naves portacontenedores simultáneamente de 367 metros de eslora y calado de 14,5 metros, junto con adquirir dos grúas móviles de muelle para contenedores. Lo anterior, son esfuerzos concretos de los operadores portuarios para atraer estas naves a precios competitivos.

Sin embargo, como se mencionó, la recalada de grandes naves implica que se producirán peaks de carga más pronunciados y concentrados en menores tiempos, lo que exige capacidad en infraestructura, en recursos humanos, en almacenamiento, en conectividad, en gestión de los sistemas de control y en transporte para ingresar y sacar la carga con rapidez.

Y en este sentido, el sector logístico nacional durante estos últimos años se encuentra en un tránsito desde la planificación y gestión aislada de los componentes del sistema, hacia un enfoque sistémico del análisis de la logística, propio de una red. Un ejemplo concreto de esta nueva etapa, es el proyecto de la Red Logística de Gran Escala impulsado por el Ministerio de Transportes y Telecomunicaciones.

Este proyecto, que está en una primera fase de desarrollo, responde a un enfoque que pone el foco en el funcionamiento de la cadena de valor logístico, equilibrando las dinámicas de los puertos de la región de Valparaíso, sus conexiones terrestres, almacenes, depósitos y futuros centros de intercambio modal. A futuro, esta perspectiva

debe agregar a los determinantes de la operación del sistema logístico.

Lamentablemente, esta mirada integradora de la logística carece de un soporte normativo e institucional que permita operativizarla y asegurar los aumentos de productividad que se obtienen con las sinergias de una visión sistémica. A ello se suma que el principal entramado normativo que regula al sector portuario, la Ley 19.542, que

moderniza el sector portuario estatal, tiene como foco principal la eficiencia y productividad de dichos puertos, que movilizan sólo un 42% de la carga de comercio exterior, quedando la coordinación y la visión sistémica sujeta a mecanismos de menor poder.

La ausencia de esta integración se refleja en los resultados del informe del

Logistics Performance Index 2016, cuyos datos vuelven a insistir en un estancamiento en el nivel promedio de Chile y un retroceso en aduanas, infraestructura y servicios logísticos. Señales de alerta se han entregado desde hace casi una década, pero que no han gatillado una reacción global de las políticas para un buen funcionamiento de la cadena y de la calidad de la conectividad que estamos entregando como país a nuestras cargas.

Las ineficiencias que se producen en la cadena logística a causa de la escasa vinculación y coherencia entre las diversas operaciones, no sólo implica un mayor costo para posicionar la carga en el mercado de interés, sino que equivale a un incremento en la distancia económica a éstos, lo que es particularmente relevante por la distancia geográfica que separa a Chile de los mercados comerciales, en circunstancias en que ésta es una de las variables que más influye en el costo logístico de las exportaciones de los países. De hecho, estudios empíricos estiman que el

efecto de la eficiencia portuaria es similar al de la distancia geográfica, por lo que un aumento en un 1% de la eficiencia de los puertos tiene un efecto económico similar en los fletes marítimos internacionales que una reducción de la distancia geográfica en la misma proporción.

Otra consecuencia de la llegada de mayores naves a las rutas que atienden los puertos nacionales será la redefinición de las dinámicas entre puertos, que es un fenómeno que ya está en marcha. Al transportar mayores volúmenes, las naves mayores recalarán en menos puertos y sólo en aquellos capaces de concentrar y gestionar esos volúmenes de carga. El resto se convertirá en puertos alimentadores, con la consecuente necesidad de hacer trasbordos y de complementar las redes de servicio con buques

feeder.

Reflexión final

La llegada paulatina de estas mayores naves, es una ocasión oportuna para recalcar la preocupación del sector por revisar la operación del sistema logístico – portuario nacional, incluyendo la institucionalidad; las regulaciones; la real efectividad de la coordinación público – privada; y el funcionamiento de los organismos públicos que participan en esta cadena. Es también una señal de alerta respecto de la velocidad con que el país está reaccionando ante a los cambios en los entornos internacionales.

Inicie sesión con su cuenta de suscriptor para comentar.-